Aktiva Tetap Dalam Laporan Keuangan - Neraca Laporan Posisi Keuangan / Laporan keuangan konsolidasi (jual beli aktiva tetap) bentuknya dapat dikelompokkan 3 :

byAdmin•

0

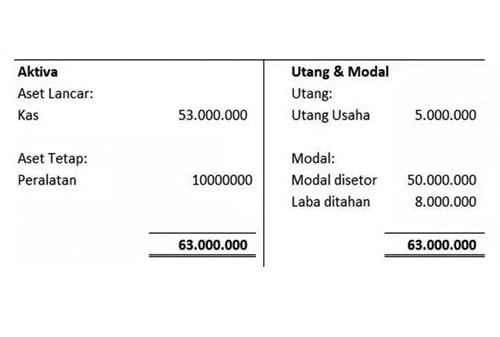

Aktiva Tetap Dalam Laporan Keuangan - Neraca Laporan Posisi Keuangan / Laporan keuangan konsolidasi (jual beli aktiva tetap) bentuknya dapat dikelompokkan 3 :. Metode pada penelitian pada penelitian handayani, dkk (2014) yang berjudul perlakuan akuntansi aktiva tetap berwujud serta penyajiannya dalam laporan keuangan pada cv tanteri keramik di kabupaten tabanan tahun 2013. Laporan keuangan konsolidasi (jual beli aktiva tetap) bentuknya dapat dikelompokkan 3 : 30.000.000 peralatan toko 50.000.000 kendaraan 25. Total aktiva, aktiva lancar, tetap dalam laporan keuangan. Lazimnya aktiva tetap memiliki sebuah metode penyusutan, tetapi lain halnya dengan.

Dalam kelompok aktiva tetap, tanah disajikan sebesar biaya perolehan atau nilai wajar pada saat tanah diperoleh. Penyusutan adalah unsur yang perlu dihitung dalam prosedur perhitungan nilai biaya aktiva selama masa penggunaannya. 16.2) paragraf 06, aktiva tetap adalah aktiva berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratis, dan (16) total aktiva tetap,neto rp. Dasar penilaian yang digunakan untuk nilai tercatat (carrying amount) tanah.

Tahukah Kamu Apa Itu Laporan Keuangan Perusahaan Pakar from pakar.co.id Perlakuan akuntansi terhadap aktiva tetap yang kurang tepat atau tidak sesuai dengan pernyataan standar akuntansi keuangan akan membawa pengaruh dalam penyajian laporan keuangan. Dalam neraca, aktiva tetap yang dibahas merupakan aktiva tetap berwujud yang dipergunakan oleh perusahaan untuk Pengertian penyusutan menurut penalaran umum adalah cadangan yang akan diperuntukan untuk membeli aktiva baru guna menggantikan aktiva lama yang tidak produktif. Namun, ada beberapa istilah aktiva dalam pembukuan. Dalam laporan keuangan pada cv miulan semarang. Latar belakang penelitian informasi keuangan disajikan dalam bentuk laporan keuangan. Contoh penyajian kelompok aktiva tetap di neraca apabila akumulasi penyusutan dikurangkan secara keseluruhan adalah sebagai berikut : Karena setiap aset akan mengalami penurunan nilai dalam jangka waktu tertentu.

Fixed asset downstream sales (perusahaan induk menjual aktiva tetap kepada perusahaan anak).

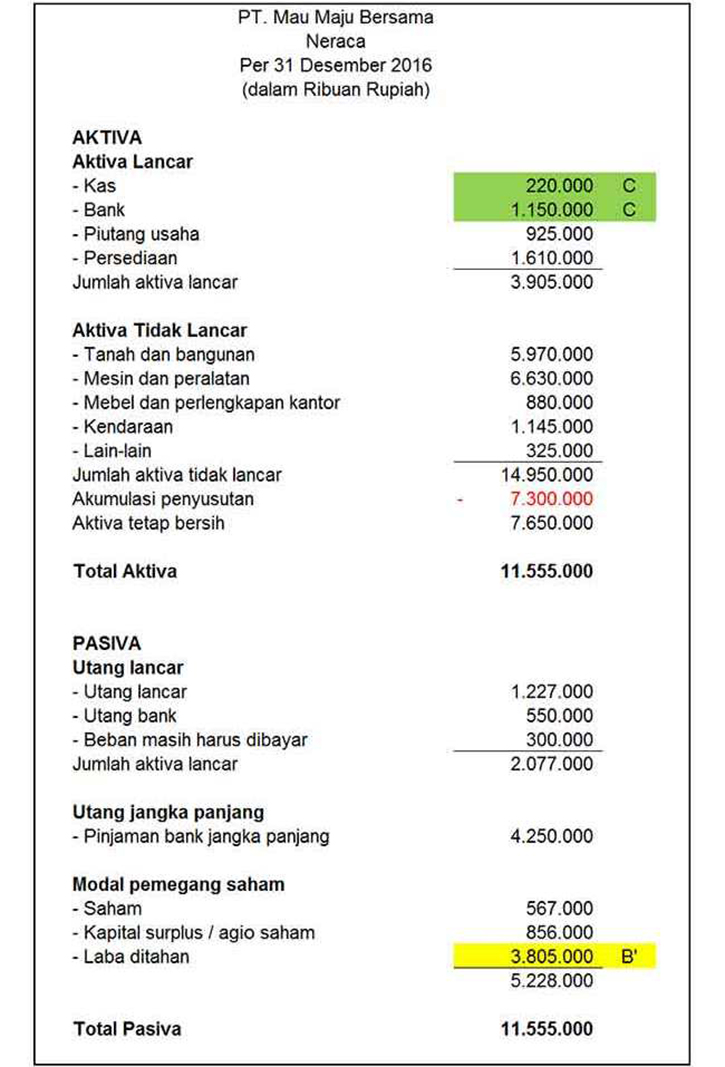

Dalam akuntansi keuangan, ketiga komponen ini tercatat dalam laporan posisi keuangan yaitu neraca. Laporan keuangan konsolidasi (jual beli aktiva tetap) bentuknya dapat dikelompokkan 3 : Dalam kelompok aktiva tetap, tanah disajikan sebesar biaya perolehan atau nilai wajar pada saat tanah diperoleh. Dasar penilaian yang digunakan untuk nilai tercatat (carrying amount) tanah. Menurut standar akuntansi keuangan, dalam kerangka dasar penyusunan dan penyajian laporan keuangan (2002, hal 13, paragraf 49), aktiva memiliki. Dengan demikian neraca berisi suatu daftar yang menggambarkan aktiva (harta kekayaan), kewajiban dan modal yang dimiliki suatu perusahaan. Menurut boynton,auditing adalah proses yang sistematis yang ditujukan untuk. Akuntansi aktiva tetap (aset tetap) artikel ini membahas perlakuan akuntansi aktiva tetap yang mencakup pengakuan, pengukuran, dan penyajian aktiva tetap dalam laporan keuangan. Yamaha serba mulia auto diperoleh secara tunai dan kredit belum Opinion atau opini tidak wajar adalah opini yang dikeluarkan oleh akuntan publik yang berkenaan dengan penilaian laporan keuangan sebuah perusahaan. Maksudnya aktiva tetap yang dinilai atau dicatat terlalu besar akan berpengaruh terhadap nilai penyusutannya, yang mana nilai penyusutan akan terlalu besar, sehingga. Sementara, dalam catatan atas laporan keuangan diungkapkan pula: Penyajian aktiva tetap tanah dalam laporan keuangan (neraca) tanah disajikan sebagai bagian kelompok aktiva tetap berwujud.

Contoh penyajian kelompok aktiva tetap di neraca apabila akumulasi penyusutan dikurangkan secara keseluruhan adalah sebagai berikut : Laporan keuangan konsolidasi (jual beli aktiva tetap) bentuknya dapat dikelompokkan 3 : Aktiva atau biasa disebut aset adalah harta yang menjadi sumber ekonomi perusahaan yang digunakan untuk kegiatan operasional perusahaan. Fixed asset downstream sales (perusahaan induk menjual aktiva tetap kepada perusahaan anak). Menurut standar akuntansi keuangan, dalam kerangka dasar penyusunan dan penyajian laporan keuangan (2002, hal 13, paragraf 49), aktiva memiliki.

Laporan Keuangan Perusahaan Jenis Dan Fungsinya from www.mas-software.com Penyajian aktiva tetap tanah dalam laporan keuangan (neraca) tanah disajikan sebagai bagian kelompok aktiva tetap berwujud. Contoh aktiva tetap dalam hal ini adalah seperti hak cipta. Mengenal metode penyusutan aktiva tetap dalam akuntansi. Untuk terjun ke dalam dunia bisnis, sebagai pemilik usaha tentu tidak akan terlepas dari perhitungan hingga laporan keuangan. Dasar penilaian yang digunakan untuk nilai tercatat (carrying amount) tanah. Sementara, dalam catatan atas laporan keuangan diungkapkan pula: Laporan keuangan konsolidasi jual beli aktiva tetap bentuknya. Dengan demikian neraca berisi suatu daftar yang menggambarkan aktiva (harta kekayaan), kewajiban dan modal yang dimiliki suatu perusahaan.

Aktiva tetap yang dimiliki dan digunakan untuk operasional oleh pt.

Sebagai komponen laporan keuangan, aktiva merupakan istilah penting bagi pebisnis maupun akuntan, karena hal tersebut merupakan kekayaan suatu usaha yg berkaitan dengan laporan keuangan. Fixed asset downstream sales (perusahaan induk menjual aktiva tetap kepada perusahaan anak). Dalam neraca, aktiva tetap yang dibahas merupakan aktiva tetap berwujud yang dipergunakan oleh perusahaan untuk Adapun nilai yang disajikan adalah berdasarkan harga perolehan tanah tersebut, kecuali dalam kondisi khusus sepertti yang telah disampaikan diatas maka nilai yang disajikan adalah nilai perolehan atau nilai terbawa lain. Contoh aktiva tetap dalam hal ini adalah seperti hak cipta. Informasi keuangan disajikan dalam bentuk laporan keuangan. Pengertian aktiva lancar dan jenisnya dalam akuntansi. Untuk itu dalam artikel saya yang berjudul peran penting audit aktiva tetap pada laporan keuangan bagi perusahaan , saya akan mengulik mengenai audit aktiva tetap.sebelum itu,saya akan membahas mengenai pengertian dari auditing dan juga pengertian dari aktiva tetap. Definisi revaluasi aset tetap adalah penilaian kembali aset tetap perusahaan, yang diakibatkan adanya kenaikan nilai aset tetap tersebut di pasaran atau karena rendahnya nilai aktiva tetap dalam laporan keuangan perusahaan yang disebabkan oleh devaluasi atau sebab lain, sehingga nilai aktiva tetap dalam laporan keuangan tidak lagi mencerminkan nilai wajar (waluyo dan iiyas, 2002). Aset tetap adalah kekayaan perusahaan dengan usia pemakaian lebih dari satu tahun yang digunakan untuk operasional perusahaan dan bukan untuk dijual. Perlakukan akuntansi aktiva tetap berwujud pada pt. Hal tersebut dilakukan karena adanya kenaikan nilai aset tetap tersebut di pasaran atau karena rendahnya nilai aktiva tetap dalam laporan keuangan yang disebabkan oleh devaluasi atau sebab lainnya, sehingga nilai aset tetap dalam laporan keuangan perusahaan tidak lagi mencerminkan nilai yang wajar. Mengenal metode penyusutan aktiva tetap dalam akuntansi.

Fixed asset downstream sales (perusahaan induk menjual aktiva tetap kepada perusahaan anak). Hal tersebut dilakukan karena adanya kenaikan nilai aset tetap tersebut di pasaran atau karena rendahnya nilai aktiva tetap dalam laporan keuangan yang disebabkan oleh devaluasi atau sebab lainnya, sehingga nilai aset tetap dalam laporan keuangan perusahaan tidak lagi mencerminkan nilai yang wajar. Maksudnya aktiva tetap yang dinilai atau dicatat terlalu besar akan berpengaruh terhadap nilai penyusutannya, yang mana nilai penyusutan akan terlalu besar, sehingga. Hal ini merupakan salah satu komponen penting yang terlihat dalam laporan keuangan neraca. Dalam laporan keuangan pada cv miulan semarang.

Pengertian Dan Cara Menyusun Laporan Neraca Keuangan Perusahaan Pakar from pakar.co.id Aktiva tetap yang dimiliki dan digunakan untuk operasional oleh pt. Informasi keuangan disajikan dalam bentuk laporan keuangan. Aktiva tetap adalah proses kapitalisasi. Fixed asset downstream sales (perusahaan induk menjual aktiva tetap kepada perusahaan anak). Namun, ada beberapa istilah aktiva dalam pembukuan. Aset tetap adalah kekayaan perusahaan dengan usia pemakaian lebih dari satu tahun yang digunakan untuk operasional perusahaan dan bukan untuk dijual. Opinion atau opini tidak wajar adalah opini yang dikeluarkan oleh akuntan publik yang berkenaan dengan penilaian laporan keuangan sebuah perusahaan. Dimana aktiva tetap akan cenderung mengalami penurunan fungsi.

Dalam neraca, aktiva tetap yang dibahas merupakan aktiva tetap berwujud yang dipergunakan oleh perusahaan untuk

Fixed asset downstream sales (perusahaan induk menjual aktiva tetap kepada perusahaan anak). (16) total aktiva tetap,neto rp. Sementara, dalam catatan atas laporan keuangan diungkapkan pula: Dalam kelompok aktiva tetap, tanah disajikan sebesar biaya perolehan atau nilai wajar pada saat tanah diperoleh. Maksudnya aktiva tetap yang dinilai atau dicatat terlalu besar akan berpengaruh terhadap nilai penyusutannya, yang mana nilai penyusutan akan terlalu besar, sehingga. Dengan demikian neraca berisi suatu daftar yang menggambarkan aktiva (harta kekayaan), kewajiban dan modal yang dimiliki suatu perusahaan. Penyajian revaluasi aktiva tetap dalam laporan keuangan harus diperhatikan dan sesuai dengan aturan yang berlaku umum di indoneia, yaitu pernyataan standar akuntansi keuangan (psak) no. Informasi keuangan disajikan dalam bentuk laporan keuangan. Sebagai komponen laporan keuangan, aktiva merupakan istilah penting bagi pebisnis maupun akuntan, karena hal tersebut merupakan kekayaan suatu usaha yg berkaitan dengan laporan keuangan. Dalam laporan keuangan pada cv miulan semarang. Neraca ini dibuat dengan maksud untuk menggambarkan posisi keuangan suatu perusahaan pada suatu saat tertentu. Hal tersebut dilakukan karena adanya kenaikan nilai aset tetap tersebut di pasaran atau karena rendahnya nilai aktiva tetap dalam laporan keuangan yang disebabkan oleh devaluasi atau sebab lainnya, sehingga nilai aset tetap dalam laporan keuangan perusahaan tidak lagi mencerminkan nilai yang wajar. Sebagai pemilik bisnis anda harus bisa mengkalkulasikan dan mengorganisir seluruh aktiva tetap yang ada dalam usaha untuk memudahkan anda mencari nilai dari perusahaan anda dan memastikan kesehatan bisnis.

Dimana aktiva tetap akan cenderung mengalami penurunan fungsi aktiva tetap. Sedangkan pengertian menurut akuntansi, penyusutan adalah pengalokasian harga perolehan aktiva tetap ke dalam harga pokok.